2013年3月29日に平成25年度税制改正法案が可決されました。

翌30日にこの法が公布され、これにより相続税課税対象者の大幅な増加と、生前の財産の移転が促進されると予測されます。 そこで、平成25年度税制改正の注意点について説明します。

1. 相続税の基礎控除額縮小

| 法改正前 | 法改正後 | |

|---|---|---|

| 定額控除 | 5,000万円 | 3,000万円 |

| 比例控除 | 1,000万円に法定相続人数を乗じた金額 | 600万円に法定相続人数を乗じた金額 |

2. 相続税の税率構造の増加と最高税率のアップ

| 区分 | 現行税率 | 区分 | 改正後 |

|---|---|---|---|

| 1,000万円以下の金額 | 10% | 同左 | |

| 3,000万円以下の金額 | 15% | 同左 | |

| 5,000万円以下の金額 | 20% | 同左 | |

| 1億円以下の金額 | 30% | 同左 | |

| 3億円以下の金額 | 40% | 2億円以下の金額 | 40% |

| − | − | 3億円以下の金額 | 45% |

| 3億円超の金額 | 50% | 6億円以下の金額 | 50% |

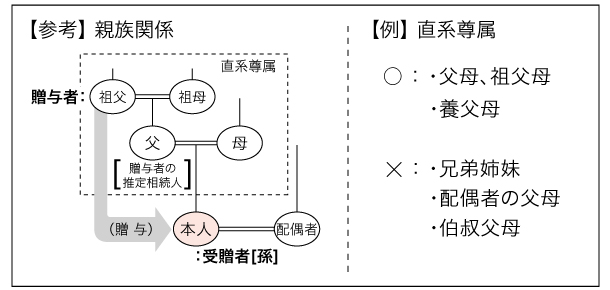

3. 贈与税の(暦年課税)の税率構造

最高税率の引き上げや孫等が直系尊属から贈与を受けた場合の贈与税の税率構造が変わります。

| 基礎控除後の課税価格 | 【改正前】 現行税率 |

【改正後】 | |

|---|---|---|---|

| 一般税率 (一般贈与財産)※ |

特例税率 (特例贈与財産)※ |

||

| 〜 200万円以下 | 10% | 10% | 10% |

| 200万円超 〜 300万円以下 | 15% | 15% | 15% |

| 300万円超 〜 400万円以下 | 20% | 20% | |

| 400万円超 〜 600万円以下 | 30% | 30% | 20% |

| 600万円超 〜 1,000万円以下 | 40% | 40% | 30% |

| 1,000万円超 〜 1,500万円以下 | 50% | 45% | 40% |

| 1,500万円超 〜 3,000万円以下 | 50% | 45% | |

| 3,000万円超 〜 4,500万円以下 | 55% | 50% | |

| 4,500万円超 〜 | 55% | ||

※ 暦年課税の場合において、直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において20歳以上の者に限ります。)については、「特例税率」を適用して税額を計算します。

この特例税率の適用がある財産のことを「特例贈与財産」といいます。 また、特例税率の適用がない財産(「一般税率」を適用する財産)のことを「一般贈与財産」といいます。

暦年課税の税額計算

1.贈与により一般贈与財産又は特例贈与財産のいずれかのみの財産を取得した場合

[ 基礎控除後の課税価格 ] × 税率(※) − 控除額 = 税額

※税率は、取得した財産に応じて、一般贈与財産の場合は一般税率を、特例贈与財産の場合は特例税率を適用します。

贈与税の速算表

| 一般贈与財産用 | 特定贈与財産用 | ||||

|---|---|---|---|---|---|

| 区分 | 一般税率 | 控除額 | 区分 | 特例税率 | 控除額 |

| 200万円 以下 |

10% | − | 200万円 以下 |

10% | − |

| 300万円 以下 |

15% | 10万円 | 400万円 以下 |

15% | 10万円 |

| 400万円 以下 |

20% | 25万円 | 600万円 以下 |

20% | 30万円 |

| 600万円 以下 |

30% | 65万円 | 1,000万円 以下 |

30% | 90万円 |

| 1,000万円 以下 |

40% | 125万円 | 1,500万円 以下 |

40% | 190万円 |

| 1,500万円 以下 |

45% | 175万円 | 3,000万円 以下 |

45% | 265万円 |

| 3,000万円 以下 |

50% | 250万円 | 4,500万円 以下 |

50% | 415万円 |

| 3,000万円 超 |

55% | 400万円 | 4.500万円 超 |

55% | 640万円 |

例:贈与により一般贈与財産500万円を取得した場合。

500万円 − 110万円(基礎控除額)= 390万円(基礎控除後の課税価格)

390万円 × 20% − 25万円 = 530,000円(税額)

2.贈与により一般贈与財産と特例贈与財産を取得した場合。

次の①及び②の合計額(① + ② = 税額)

一般贈与財産に対応する金額: a × (A / C) ・・・ ①

特例贈与財産に対応する金額: b × (B / C) ・・・ ②

A:一般贈与財産の価額

B:特例贈与財産の価額

C:合計贈与価額(A + B)

(※A、B及びCは、課税価格の基礎に算入される価額)

a:合計贈与価額Cについて一般税率を適用して計算した金額

b:合計贈与価額Cについて特例税率を適用して計算した金額

例:贈与によりa一般贈与財産100万円とb特例贈与財産400万円(合計500万円)を取得した場合。

500万円 − 110万円 = 390万円(基礎控除後の課税価格)

aに対応する金額:(390万円 × 20% − 25万円) × (100万円 / 500万円) = 106,000円・・・①

bに対応する金額:(390万円 × 15% − 10万円) × (400万円 / 500万円) = 388,000円・・・②

① + ② = 494,000円(税額)

4.小規模宅地等の相続税の課税価格の計算の特例の拡充

特定居住用宅地等にかかる特例の適用対象面積

| 法改正前 | 減額割合 | 特例対象面積(㎡) | ||

|---|---|---|---|---|

| - | - | 改正前 | 改正後 | |

| 居住用宅地 | 特定居住用宅地等(被相続人等と同居していた親族が引き続き同居している場合など) | 80% | 240㎡ | 330㎡ |

特定居住用宅地等と特定事業用宅地等を併用する場合の限度面積

| 法改正前 | 減額割合 | 特例対象面積(㎡) | ||

|---|---|---|---|---|

| - | - | 改正前 | 改正後 | |

| 居住用宅地 | 特定居住用宅地等(被相続人等と同居していた親族が引き続き同居している場合など) | 80% | 240㎡ ※但し事業用との合算付加 |

最大730㎡ ※ 居住用330㎡ 事業用400㎡ |

| 事業用宅地 | 特定居住用宅地等(被相続人等が営んでいた事業を引き続き営んでいる場合など) | 80% | 400㎡ ※但し居住用との合算付加 |

|

5. 相続時精算課税制度の年齢制限の引き下げ

| 法改正前 | 法改正後 |

|---|---|

| 贈与者:65歳以上の親 受贈者:20歳以上の子 (既に子がなくなっていて、推定相続人になっている孫を含む) |

贈与者:60歳以上の親 受贈者:20歳以上の子及び孫 |

6. 教育資金の一括贈与に係る贈与税の非課税枠の新設

孫に教育資金を贈与する際、孫一人あたり1,500万円までを非課税とする制度の新設されました。この制度は2013年4月~2015年12月までの限定措置となります。

贈与税はかかりませんが「贈与税申告」、教育資金贈与のための専用口座は必要となりますのでご注意ください。

以上、平成25年度税制改正の注意点です。

詳しくはひらつか相続サポートセンターまでご連絡ください。