ここでは、相続の流れを下記の一覧を使ってご紹介したいと思います。

ここでは、相続の流れを下記の一覧を使ってご紹介したいと思います。

相続は被相続人(=相続される人)が亡くなったときから開始されます。

相続については、民法で細かい規定が定められていますが、実際は被相続人や相続人の意見を尊重することを優先して考えられています。

このため、遺言書の有無や相続人の話し合いを重視しており、これによって相続の手続きも変わってきます。

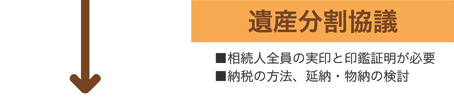

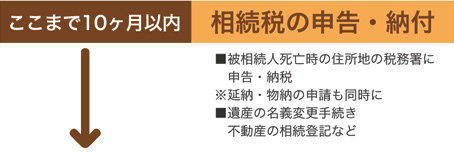

以下は、相続手続き全体の流れを、わかりやすく図にしたものです。

一定期間の間にしっかりと手続きを進めないと、知らなかったでは済まされない失敗をしてしまう事にもなりかねません。

相続手続の中には、いろいろな所に落とし穴がありますから、過信せずひとつひとつ丁寧に見ていくことをお勧めします。